在交易中,大多数交易者的学习路径,往往从指标、K线形态、入场信号开始,希望通过“更精准的判断”来提高胜率。

但在实际交易中,仓位管理其实更为重要。像昨日介绍的【金小牛】黄金趋势信号源的一个典型特征,就是采用动态仓位管理机制。帮助操盘手在趋势行情中逐步放大利润敞口,在不利行情中快速收缩风险暴露。

因此,仓位管理并不是交易的辅助工具,而是决定账户生存能力的核心变量。

仓位管理可控制风险暴露

仓位的计算,本质上围绕一个核心问题展开:如果这笔交易失败,你愿意承担多少损失?

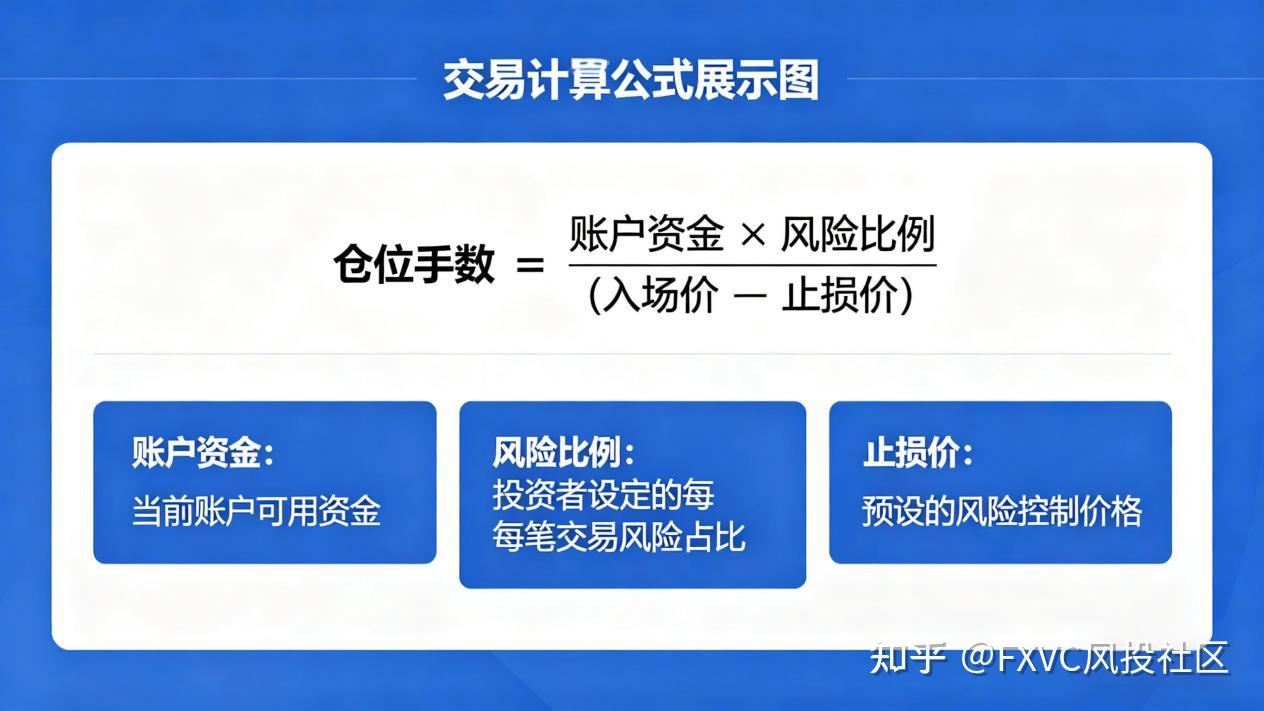

在交易中,常见的计算逻辑为:仓位手数 = 账户资金 × 风险比例 ÷(入场价 − 止损价)

举一个标准化例子:

假设账户资金为10,000美元,你设定每笔交易风险为1%,即最多亏损100美元。

交易EUR/USD,入场价1.1000,止损设在1.0950,止损距离为50点。

在标准手(1手=10万美元合约)中,EUR/USD每点价值约为10美元。那么每手的风险为:50点 × 10美元 = 500美元。

此时,为了将风险控制在100美元以内,你的仓位应为:100 ÷ 500 = 0.2手。这意味着,你最多只能开0.2手,而不是随意放大仓位。

Michael Marcus曾说过,让他害怕的并不是亏钱,而是失去控制。而仓位管理,本质上正是对这种“控制”的量化体现。

在实际交易中,业余交易者往往在有把握的时候主动放大仓位,将主观判断转化为更高风险暴露;而职业交易员则倾向于维持仓位的一致性,即便在高度确定的行情中,也不会轻易偏离既定风险参数。

因此,交易的首要目标,并非追求单笔利润最大化,而是确保账户具备持续参与市场的能力——只有在风险可控的前提下,概率优势才有实现的空间。

如何建立有效的仓位管理机制?

在实际交易中,可以从三个维度建立基础的仓位管理框架:

1.固定风险比例(Risk per Trade)

设定每笔交易的最大风险(通常为0.5%–2%),并长期保持一致。避免因情绪或主观判断随意调整仓位。

2.以止损为基准计算仓位

仓位不是先决定的,而是由“止损距离”反推得到。止损越远,仓位越小;止损越近,仓位可适度放大。

3.动态调整整体风险暴露

在连续亏损阶段,适当降低风险比例;在状态稳定阶段,再逐步恢复。

这也是专业交易员与业余交易者的核心差异之一——前者优先考虑“如何不亏大”,后者更关注“如何多赚”。

更便捷的仓位管理方式

理论上,仓位管理并不复杂,但真正难点在于“长期执行”。情绪干扰、过度自信、连续亏损后的补仓冲动,都会破坏既定的风险结构。这也是大多数交易者无法稳定盈利的关键原因。

在这种情况下,一个更现实的解决方案是——借助成熟交易体系的复制能力。例如在FXVC风投跟单社区中,部分优质信号源(如【金小牛】)已经将仓位管理、风险控制、策略执行进行系统化整合。交易者可以通过跟单模式,直接复制其仓位控制逻辑与执行纪律。

这种方式的核心价值在于避免人为情绪干扰,直接应用成熟风控模型,并且在实盘环境中学习理解仓位管理的实际运作。

对于尚未建立稳定交易体系的交易者而言,这不仅是降低交易成本的方式,同时也是一种“可观察、可学习”的实践路径。